PT

PT

EN

EN

Resolução CVM nº 175, de 23 de dezembro de 2022 traz importantes definições no campo do ESG para Criptoativos Ambientais, Crédito de Carbono e Combate ao Greenwashing

Sob a descrição de dispor sobre a constituição, o funcionamento e a divulgação de informações dos fundos de investimento, bem como sobre a prestação de serviços para os fundos, e revogar as normas que especifica, a Resolução CVM nº 175 se constitui como norma com protagonismo objetivo para os negócios e finanças verdes no país, definindo pontos controvertidos e assentando conceitos com a autoridade e credibilidade da CVM, o que representa em notável incremento de segurança jurídica para os arranjos negociais verdes, incluindo dispositivos de combate ao “greenwashing”. A agenda ESG ganhou espaço de destaque na proposta, seguindo a linha da Resolução CVM nº 59 que tratou da ampliação da apresentação de dados sobre aspectos ambientais, sociais e de governança (ESG) das atividades dos emissores.

CRÉDITOS DE CARBONO, DE DESCARBONIZAÇÃO E CRIPTOATIVOS COMO ATIVOS FINANCEIROS.

A Resolução CVM nº 175 define que o crédito de carbono, de descarbonização e os criptoativos são ATIVOS FINANCEIROS, condicionando tal reconhecimento a estarem registrados em sistema de registro e de liquidação financeira de ativos autorizado pela CVM ou pelo Banco Central do Brasil ou negociados em mercado administrado por entidade administradora de mercado organizado autorizado pela CVM – Art. 2º, I, c e d - Anexo Normativo I – Fundos de Investimento Financeiro.

“(...) inclusive no que tange a coibir práticas abusivas no mercado, assim como a lavagem de dinheiro e financiamento ao terrorismo e proliferação de armas de destruição em massa”. Art. 2º, I, alínea d

Chama atenção os critérios excludentes do reconhecimento dos CRIPTOATIVOS, em clara linha de combate ao greenwashing, ao dispor o Art. 2º, I, alínea d – Anexo Normativo I: criptoativos, desde que negociados em entidades autorizadas pelo Banco Central do Brasil ou pela CVM, ou, em caso de operações no exterior, por supervisor local, que possua competência legal para supervisionar e fiscalizar as operações realizadas, inclusive no que tange a coibir práticas abusivas no mercado, assim como a lavagem de dinheiro e financiamento ao terrorismo e proliferação de armas de destruição em massa;

DEFINIÇÃO DE CRIPTOATIVO

Foi ratificada a definição de CRIPTOATIVOS como “ativo representado digitalmente, devendo possuir no mínimo as seguintes características: a) sua existência, integridade e titularidade são protegidas por criptografia; e b) suas transações são executadas e armazenadas utilizando tecnologia de registro distribuído” – Art. 2º, X, alíneas a e b – Anexo Normativo I – Fundos de Investimento Financeiro.

COMPLEMENTAÇÃO DO CONCEITO DE CRÉDITO DE CARBONO.

Se estabeleceu a definição de CRÉDITO DE CARBONO como “títulos representativos de direitos de emissão de gases de efeito-estufa, originados pela redução da emissão de dióxido de carbono ou remoção de dióxido de carbono da atmosfera, emitidos por autorização de autoridade governamental no Brasil ou em jurisdição estrangeira”, sendo que tal definição possui extravagância ao quanto disposto na normatização estabelecida pelo Decreto Federal nº 11.075/2022, que por sua vez definiu o CRÉDITO DE CARBONO como “ativo financeiro, ambiental, transferível e representativo de redução ou remoção de uma tonelada de dióxido de carbono equivalente, que tenha sido reconhecido e emitido como crédito no mercado voluntário ou regulado”, ou seja, se estabeleceu uma atribuição a “autoridade governamental” ausente da linha normativa até então disposta, para o que vale frisar o descabimento ao mercado voluntário por pertinência exclusiva ao regulado, ponto que demande projeção prática para os contornos interpretativos pela CVM.

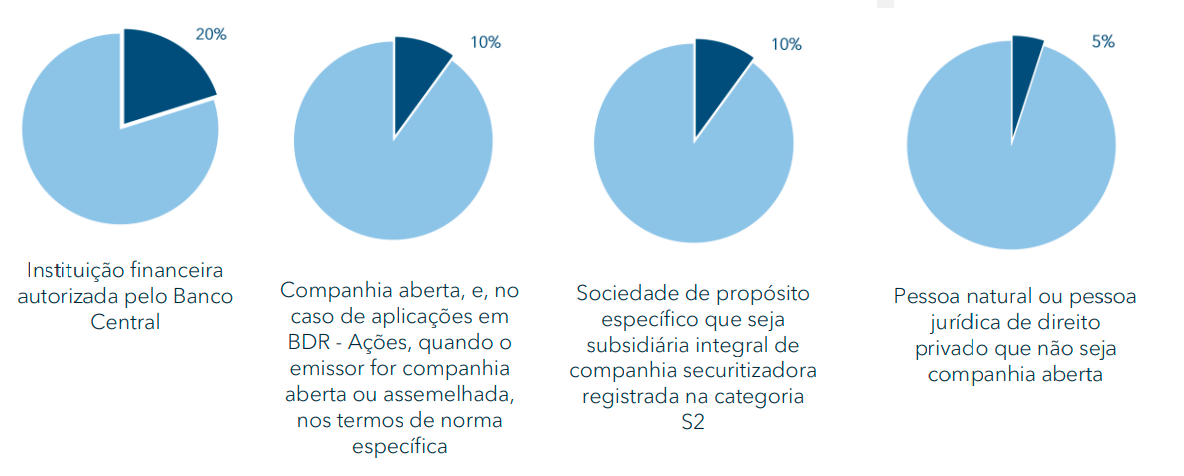

LIMITES MÁXIMOS DE CONCENTRAÇÃO POR EMISSOR

Foram estabelecidos como limites máximos de concentração por emissor:

Não há limites quando (i) o emissor for a União Federal; (ii) o emissor for fundo de investimento; ou (iii) a política de investimento prever a aquisição de ativos, fungíveis, de uma única emissão de valores mobiliários, hipótese na qual o termo de adesão deve conter alerta de que a classe está exposta ao risco de concentração em um único emissor.

O Art. 45 da Resolução CVM nº 175 ainda estabele LIMITES DE CONCENTRAÇÃO POR MODALIDADE DE ATIVO FINANCEIRO, registre-se: CUMULATIVAMENTE aos limites ordinários, firmando no inciso III, alíneas b, c e d, o limite de 10% do patrimônio líquido para créditos de carbono, créditos de metano, criptoativos, CBIO e valores mobiliários emitidos por meio de plataformas eletrônicas de investimento participativo, desde que sejam objeto de escrituração realizada por escriturador autorizado pela CVM.

COMPLIANCE COMO MEIO DE COMBATE AO “GREENWASHING”

O Art. 6º, inciso III da Resolução CVM nº 175 determina que a:

“denominação do fundo e de suas classes não podem ser acrescidos termos ou expressões que induzam à interpretação indevida quanto a seus objetivos, políticas de investimentos, público-alvo ou eventual tratamento tributário específico a que estejam sujeitos o fundo, as classes ou os cotistas”

O que determina para os fundos que desejam vincular suas denominações aos termos "ESG", "ASG", "ambiental", "verde", "social", "sustentável" ou quaisquer outros termos correlatos às finanças sustentáveis, observar o quanto disposto no Art. 49 da Resolução, em especial aos seguintes requisitos:

- quais os benefícios ambientais, sociais ou de governança esperados e como a política de investimento busca originá-los;

- quais metodologias, princípios ou diretrizes são seguidas para a qualificação do fundo ou da classe, conforme sua denominação;

- qual a entidade responsável por certificar ou emitir parecer de segunda opinião sobre a qualificação, se houver, bem como informações sobre a sua independência em relação ao fundo;

- especificação sobre a forma, o conteúdo e a periodicidade de divulgação de relatório sobre os resultados ambientais, sociais e de governança alcançados pela política de investimento no período, assim como a identificação do agente responsável pela elaboração do relatório.

Com um acréscimo qualitativo de que os fatores ambientais, sociais e de governança das políticas de investimento, devem ter como objetivo “originar benefícios socioambientais” para então poder utilizar os termos acima em seu nome. Ou seja, não basta a integração de fatores ambientais, sociais e de governança ambiental (em sentido amplo) se não estiver materializado nas políticas de investimento, como objetivos a geração de benefícios ecossistêmicos – Art. 49, parágrafo único.

A Resolução CVM nº 175 deve ser reconhecida como contribuinte direta à segurança jurídica do negócios e finanças verdes, tendo prestado a CVM um serviço importante aos arranjos negociais verdes, muito além da finalidade formal e objetiva do próprio ato.